しまむらの業績が急減速 その理由とは!

- 流通

- 2017年7月28日

「しまラー」惹きつけるネット通販やフリマアプリの脅威

今年になってカジュアル衣料専門店チェーン、しまむらの業績にブレーキがかかり、2期連続最高益更新の業績見通しに黄信号が点滅している。

会社は要因として天候不順や個人消費の低迷などを挙げるが、その陰に構造的な要因があるのではないかという見方もある。

それはしまむらのビジネスモデルの問題なのか?

それともネット通販やフリマアプリなどの「新勢力」が現れ、衣料品販売のマーケットに変化が起きているからなのか?

見通しは2ケタ増益だが第1四半期は2ケタ減益

しまむらといえば、小売業の中でも好調な専門店チェーンの「勝ち組」代表格として知られてきた。主力ストアブランドの「ファッションセンターしまむら」は全国に1378店舗あり、「ユニクロ」の834店舗(5月末現在)を数で上回る。

それ以外の業態には、ファッション感度が高い若者向けのカジュアル衣料と靴の「アベイル」303店舗、ベビー・子ども用品の「バースデイ」248店舗、生活雑貨中心の「シャンブル」96店舗、婦人靴専門店「ディバロ」11店舗などがある。海外は台湾に43店舗、中国の上海周辺に11店舗がある(店舗数は2017年7月現在)。

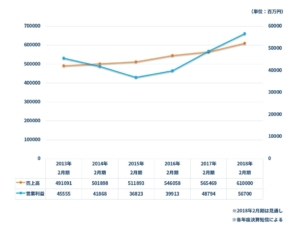

しまむらは普段着のカジュアル衣料(ファストファッション)を手頃な価格で販売し、年々売上を伸ばして「デフレの勝者」と呼ばれた。2017年2月期の連結決算は売上高3.6%増、営業利益22.3%増、当期純利益32.8%増で、増収・2ケタ増益と好調。今期2018年2月期の業績見通しも、売上高7.9%増、営業利益16.2%増、当期純利益17.2%増で増収・2ケタ増益を見込んでいる。新規出店は前期よりも24店舗多い85店舗を予定し、今期も2期連続最高益更新の好業績をあげると思われていた。

ところが今年に入って、そのしまむらの業績が変調をきたしている。

小売業の経営指標として最も重視される「既存店売上高」は、ファッションセンターしまむらのそれは今年の2月から6月まで5ヵ月連続で前年割れが続いている。前期に前年割れの月は5回あったが、3ヵ月連続はなかった。3~5月期の既存店売上高は4.7%減だった。客単価は、昨年12月から7ヵ月連続で前年割れが続いている。

「アベイル」のほうも今期3月以降、既存店売上高が前年を上回ったのは5月だけで、客単価は前年割れが続いている。

6月26日に発表されたしまむらの第1四半期(3~5月期)決算も悪化をみせた。前年同期比で売上高は1.7%減で、営業利益12.7%減、当期純利益10.9%減の2ケタ減益。

3~5月期としては6期ぶりの減収、3期ぶりの減益だった。在庫管理改善の切り札「自動発注・自動値下げシステム」の導入で粗利益率はコントロールできているのに、数字があがらない。通期の増収・2ケタ増益見通しにも黄信号が点滅しはじめた。

しまむらは業績悪化の要因として、「3~4月は気温が低い日が多く春夏物の販売には厳しかった」と天候要因を、「可処分所得の減少」「4月まで14ヵ月連続の消費支出の減少」と個人消費の低迷を挙げている。チラシを減らしてテレビCMを増やしたことで、広告宣伝費も重しになったという。

確かに天候要因は衣料品販売への影響が大きいが、同じカジュアル衣料の「ユニクロ」は、それをはね返している。ファーストリテイリングの国内ユニクロ事業の業績は、3~5月の3ヵ月は対前年同期比で営業利益こそ18.0%減と低迷したが、それは主として為替の円安で生産地からの輸入価格が上昇し、利益を圧迫したことが原因。売上高のほうは3.5%増で増収だった。個人消費の低迷の影響が「ユニクロ」に軽く、「しまむら」に厳しく効いたというのは、やや考えにくい。

人手不足による「人件費負担増」という全業種で共通するコストアップ要因もあるが、この先、もし2四半期連続で減収減益だったら、もう天候や消費低迷を言い訳にはできない。しまむらの野中正人社長は「流行商品の売れ行きが一巡した」と商品力の低下を認めているが、アナリストの間では、これまでは好業績の影に隠れていた構造的な要因や、衣料品の消費市場をめぐる状況の急速かつ大きな変化が、既存店売上高や客単価、四半期業績に影響してきた、という見方も出ている。

ユニクロとは異なるビジネスモデルに賞味期限?

同じカジュアル衣料販売店チェーンでも、「ユニクロ」と「しまむら」では、そのビジネスモデルはまったく異なっている。

ユニクロは、自社で商品を開発して生産も管理する「SPA(製造小売)モデル」を大発展させたが、しまむらは一部プライベートブランド(PB)でSPA的なシステムを導入しているものの、大部分の商品は「基本的に自社開発も生産管理もせず、仕入れて売り切ることに専念する」というレガシーなスタイルを貫いている。

その基本は「サプライヤーとよい関係を築くこと」。しまむらは「『4つの悪』の追放」という“仕入れの憲法”を打ち出した。4つの悪とは、「返品」「赤黒伝票(伝票の書き換えで見かけの売上を計上する手法)」「(納品後の)追加値引」「(発注した商品を納品させない)未引取」だ。

しまむらの、全面的にリスクを負い、値下げしても売り切る“仕入れの憲法”を、サプライヤーは「しまむらはフェアな商売をする」と歓迎した。そして売れ残りにならないような、高品質の商品、売れ筋商品、流行遅れになりにくい商品、とっておきの新企画商品を、しまむらに優先的に供給した。店舗の商品の回転が早くなり、在庫が少なくなり、コストは抑えられ、しまむらにも利益になった。

そうやって、取引先との間で「しまむらファミリー」と呼べそうな関係を構築すると、取引数量が拡大したサプライヤーは「他ならぬしまむらさんのご提案なら、多少の無理はききましょう」と値引き要請にも応じるようになる。そうやって適正な利益を確保しつつ他店より安い価格をつけることができ、それが業容拡大のエンジンになった。

これが、しまむらの「『4つの悪』の追放によるサプライヤーとの共存共栄」の構図で、ユニクロと互角にわたりあい成長したのは、500社以上ある取引先「しまむらファミリー」との緊密な関係があればこそ。それはSPAを追求する「ユニクロ」のファーストリテイリングが、手放してきたものだった。

しまむらが「『4つの悪』の追放」で、いわば「昭和のビジネスモデル」を磨いたのに対し、ファーストリテイリングはそこからSPAに転換して「ユニクロ」を発展させ、アジアへ、アメリカへ、ヨーロッパへ進出していった。一方、しまむらはというと、海外展開は現在も台湾と中国の54店舗にとどまっている。昭和のビジネスモデルの発展型では、グローバル化はなかなか進まなかった。

「平成」という年号の由来は、司馬遷が著した「史記・五帝本紀」にある「内平らかに、外成る」という言葉である。その平成の時代、ユニクロもしまむらも「内平らかに」カジュアル衣料小売の国内市場で成長し、シェアを分けあったが、「外成る」海外発展では、海外の店舗数が国内のそれを追い越したユニクロに対し、しまむらは出遅れている。

そのしまむらの昭和のビジネスモデルにも、賞味期限がきたのだろうか?

「昭和のビジネスモデルの維持・発展型」のままでは中・長期的にみて、人口減少による国内市場の縮小と運命をともにしかねないというリスクがある。これが、しまむらが抱える構造的な問題の一つ。かといって、取引先のしまむらファミリーを切り捨ててSPAに大転換するには、しまむらは大きくなりすぎた。

もっとも、そうした構造的な問題の影響が及んだにしては、今年に入ってからの業績悪化はいささかテンポが早すぎる。別の原因も挙げないと説明がつかないだろう。

ビジネス+ITより

九州に関しては少し影響は遅いかもしれないが、悪化は加速するであろう。

独自記事

【松本昌大&鮫島亜希子】アフターコロナシリーズEP4~事件師たちを追う~

今年1月1日能登半島の地震で始まり夏は猛暑、冬は全国的に例年より寒く感じ年末年始の慌しさがピークを迎えている。あっという間の1年だ。世間では闇バイトと言うとんでもない強盗事件が増え海外詐欺師たちが逮捕され様々なトラブルが […]

【松本昌大】アフターコロナシリーズEP3~事件師たちを追う~

前回でも書いたように松本の中洲での豪遊ぶりは有名であった。「今は中洲に出入りできないみたいですよ。騙された人がたくさんいるから、もう怖くて顔出せないんじゃないかな」とのことであったが、多方面でも騒がれている。 警察が動い […]

【松本昌大】アフターコロナシリーズEP2~事件師たちを追う~

2024年の日本の選挙、いやー大波乱でしたね!自民党がまさかの過半数割れ。とはいえ「まあ、そうなるよね」と予感してた人も多いでしょう。世の中、どこにでもある「不信感」。これが政治だけじゃなく医療福祉業界にも広がってるんで […]

【松本昌大】アフターコロナシリーズEP1~事件師たちを追う~

昨年、新型コロナウイルスの感染症法上の位置づけが季節性インフルエンザと同じ「5類」に移行した。今年に入り日本ではプロ野球よりメジャーリーク大谷の話題で日本が明るくなり活気が戻ってきた。活気が戻りつつ街が賑わえばやはり増え […]

詐欺師か?ただの無能経営者か?行橋が生んだ経営者一家 村田晃士を追及する(第5弾)

株式会社ブランニュープランニングの終りの始まりが来た。 民事再生という逃げ道をとった村田晃士氏 登記簿(関税人の名前消して) 3月末に動きがあった。私共データミックスの情報が嘘ではないことを証明した内容だ。(株)ブランニ […]

石川の一撃

「NetIB News」「データマックス」は善か悪か?信念か金か?ゴルフ場を巡る攻防「尾崎朝樹氏・田原司氏と児玉氏との関係性は?」(第11弾)

中国で発生した新型肺炎は終息する兆しがなく、世界中で猛威を振るいつつあります。 暖かい季節になってきましたが、読者の皆様も健康管理など、くれぐれもご留意ください。 前回、ザ・クイーンズヒルゴルフクラブ(以下クイーンズヒル […]

「NetIB News」「データマックス」は善か悪か?信念か金か?ゴルフ場を巡る攻防「田原司氏と児玉氏との関係性は?」(第10弾)

温暖化と言われる時代ですが、やはり寒い季節ですね。 読者の皆さん風邪など引かないようにしてくださいね。 児玉氏の毎年の様にお友達と行われるマックスゴルフコンペ動画を見て 貴殿のスイングに目を奪われましたよ。 それに加え「 […]

「NetIB News」「データマックス」は善か悪か?信念か金か?役員構成変更そして今後のI・Bは?(第9弾 後編)

豪雨、台風と今年も不安定な夏でしたが、やっと涼しくなってきました。 東京五輪もいよいよあと1年となりましたが、読者の皆様はいかがお過ごしでしょうか。 (取締役 児玉崇氏) 前回はデータ・マックス社の度重なる役員構成変更に […]

「NetIB News」「データマックス」は善か悪か?信念か金か?さらなる役員構成変更の意図は?(第9弾 前編)

梅雨が明け真夏日が続いておりますが、いかがお過ごしでしょうか? 昨年にも増して暑さが厳しく感じられますね。 しばらく酷暑は続きそうですが、読者の皆様もお体に気をつけてお過ごしください。 さて、昨年も報じてきた「データ・マ […]

「NetIB News」「データマックス」は善か悪か?信念か金か?(第8弾 後編)

後編 「役員構成変更に見え隠れする児玉氏の未来図とは」 前編に続いてデータ・マックスグループの役員構成について考えた。 ※同役員構成については、「NetIB News」「データ・マックス」は善か悪か?信念か金か?(番外編 […]

コメントする